Салымшылар үшін қауіпсіздік жастығын кім және қалай жасайды

Жарылып кеткен банктердің клиенттері не күтуі мүмкін және банктердің банкроттық депозиттеріне кепілдік беру жүйесі қалай жұмыс істейді, экономикалық жағдайға, тәуелсіз рейтингке немесе саяси жағдайға қарамастан, бірде-бір ел құтыла алмайды. Мысалы, АҚШ-та 2017 жылы 8 банк банкрот деп танылды. Ресейде 2017 − 2018 жылдары 82 банкке қатысты, ал алдыңғы үш жылды ескергенде 310 банкте сақтандыру жағдайлары орын алды. Қазақстанда 2017 жылы бір банктен — «Delta Bank» АҚ, 2018 жылы үш банктен лицензия қайтарып алынды, оның екеуі — «Астана Банкі» АҚ және «Qazaq Banki» АҚ — ірі емес және нарықта елеулі үлесі жоқ, бірақ қысқа мерзім ішінде бөлшек сауда блогын өсіре алды.

Нарықтық экономика жағдайында банктің банкроттығы — бұл «әлсіз» банктерді жүйеден алып тастай отырып, банк секторын сауықтыруға ықпал ететін табиғи процесс. Халықты банктердің банкроттығының теріс салдарларынан қорғау рөлі 140 елде, оның ішінде Қазақстанда жұмыс істейтін салымдарды сақтандыру жүйелеріне берілген. Депозиттерге кепілдік беру өзіндік қауіпсіздік жастығы болып табылады және банк секторы есебінен халықтың жинақ ақшасын жоғалтудан ортақ сақтандыру болып табылады. Бұл жүйенің қалай жұмыс істейтінін іскерлік ақпарат орталығының тілшісіне Kapital.kz Қазақстандық депозиттерге кепілдік беру қорының (МҚҚК) төрағасы Нұрлан Әбдірахманов түсіндірді.

Қазақстандағы депозиттерге кепілдік беру жүйесі кімді қорғайды

Қазақстандық депозиттерге кепілдік беру қорының кепілдігі жеке тұлғалар мен дара кәсіпкерлер депозиттерінің барлық түрлеріне: талап етілмелі салымдарға, мерзімді, жинақ және шартты салымдарға, ағымдағы шоттардағы және төлем карточкаларындағы ақшаға қолданылады. Депозитті таңдау кезінде сақтау мерзімі және сыйақы мөлшерлемесі сияқты параметрлер маңызды, бірақ тұтастай алғанда неғұрлым кешенді тәсіл қажет. Барлық ықтимал тәуекелдерді әртараптандыру қажет, мысалы, жинақтарды бірнеше банктерде әртүрлі мерзімге бірнеше салымдарға орналастыру қажет. Бұл ретте, жоғары кірістілікке басымдық бере отырып, банктің қаржылық жай-күйіне тиісті бағалау жүргізбей, салымшы өзіне көп тәуекелдерді қабылдайды, сондықтан салымның таңдалған түрі бойынша кепілдік сомасын да ескеру қажет. Теңгедегі депозиттер бойынша өтеу сомасы шетел валютасына қарағанда жоғары: теңгедегі жинақ салымдары 15 миллион теңгеге дейінгі сомаға, теңгедегі салымдардың басқа түрлері — 10 миллион теңгеге дейінгі сомаға кепілдік беріледі. Шетел валютасындағы салымдар бойынша өтеу сомасы 5 миллион теңгеден аспайды.

Халықаралық зерттеулерге сәйкес көптеген елдерде депозиттер бойынша кепілдік сомасы ЖІӨ-нің екі еселенген ел халқының санына қатынасынан аспайды. Қазақстанда теңгедегі жинақ депозиттері бойынша кепілдік сомасы бұл көрсеткіштен 4,7 есе, ал ұлттық валютадағы салымдардың басқа түрлері бойынша — 3 есе асып түседі, бұл бірқатар басқа елдерге қарағанда жоғары. Салыстыру үшін, 2017 жылғы деректер бойынша Кореяда бұл коэффициент 1,6, Канадада — 1,7, Ресей Федерациясында — 2,3, Жапонияда — 2,4, Еуропалық одақта — 3, АҚШ-та — 4,2 есені құрайды.

2018 жылғы қазандағы деректер бойынша екінші деңгейдегі банктерде жеке тұлғалардың 8,4 триллион теңгенің депозиттері орналастырылған. МКК кепілдігі жеке тұлғалардың екінші деңгейдегі банктердегі депозиттік шоттарының 100% -ына қолданылады. МКД кепілдігімен жабылатын жеке тұлғалардың депозиттерінің көлемі шамамен 4 триллион теңгені құрайды.

Ашылған банк шоттарының санын негізге ала отырып, депозиттік нарықтың негізгі сегментін 10 миллион теңгеден кем депозиттері бар салымшылар құрайды. Мұндай депозиттер банк шоттарының 99,8 пайызында орналастырылған және жалпы көлемі 3,6 триллион теңгені құрайды. Бұл депозиттердің шамамен 75% -ы ұлттық валютада ашық және толығымен МКҚК қорғауына түседі, бұл дұрыс, өйткені депозиттерге кепілдік беру жүйесі өзіне жоғары тәуекелдерді қабылдауға дайын ірі инвесторларды емес, халықтың негізгі сегментін қорғауға есептелген. Кез келген жағдайда Қазақстандық депозиттерге кепілдік беру қоры ірі салымдар бойынша барынша кепілдікті қамтамасыз ету үшін кепілдендірілген сома шегінде ақшаны бірнеше банктерге орналастырған жөн екенін еске салады. Баламасы 10 миллион теңгеге дейінгі шетел валютасындағы салымдар депозиттік нарықтың 25% -ын құрайды. 10 миллион теңгеден аспайтын депозиттердің негізгі бөлігі — мерзімі алты айдан асатын мерзімді салымдар. Мұндай салымдардың барлығы 2,8 триллион теңгеге ашылған.

Қазақстандағы депозиттерге кепілдік беру жүйесін кім қаржыландырады және резервтің сақталуы қалай қамтамасыз етіледі?

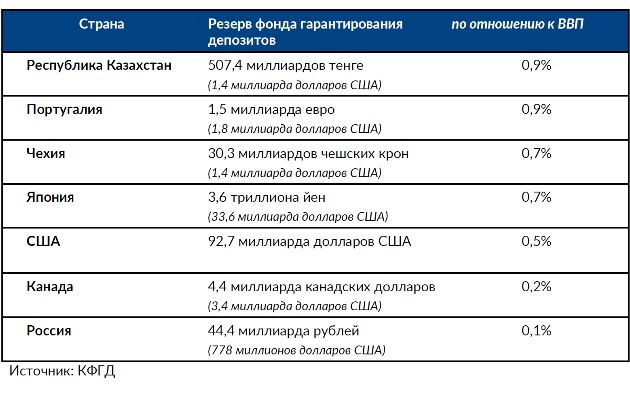

Салымшыларға өтем төлеу үшін МКК резерві барынша сақтау және ең төменгі кредиттік тәуекел және жинақталған резервтер құнының жоғалу тәуекелі қағидаты бойынша жинақтаушы негізде банк секторының жарналары есебінен қалыптастырылады. Бүгінгі күні МКҚ резервінде 507,4 миллиард теңге жинақталған, ал МКҚ-ның меншікті капиталымен бірге халық депозиттерінің шамамен 9% -ын жабатын қаржылық қамтамасыз етуі бар.

Басқа елдермен салыстырғанда Қазақстан депозиттерге кепілдік беру жүйесінің жинақталған резервінің едәуір көлеміне ие: МКД-ны қаржылық қамтамасыз ету абсолюттік мәнде Чехия және Португалия сияқты экономикалық белсенді халық саны ұқсас еуропалық елдердің деңгейімен (тиісінше $1,4 миллиард және $1,8 миллиард) салыстыруға болады. Басқа көрнекі салыстыру — бұл арнайы резерв көлемінің елдің ЖІӨ-ге қатынасы. Қазақстанда бұл көрсеткіш 0,9% -ды құрайды; дәл сол көрсеткіш Чехияда — 0,7%, Португалияда — 0,9%, Жапонияда — 0,7%, Ресейде — 0,1%, АҚШ-та — 0,5% құрайды.

Өтемді төлеу үшін резервтің сақталуын қамтамасыз ету үшін МҚБК ақшалай қаражатты өтімділігі жоғары және тәуекелі барынша төмен қаржы құралдарына инвестициялайды. Қазақстан Республикасының Ұлттық Банкі МКК активтерін сенімгерлік басқарушы болып табылады. Қатысушы банктердің жарналары Қазақстан Республикасының мемлекеттік бағалы қағаздарына (23%), ҚРҰБ қысқа мерзімді ноталарына (26,7%), Еуропалық қайта құру және даму банкінің «AAA» рейтингімен еурооблигацияларына (15%), квазимемлекеттік сектор субъектілерінің «BB +» рейтингімен корпоративтік облигацияларына (1,3%) инвестицияланады және АҚШ Үкіметінің қазынашылық облигациялары (29%). Инвестициялық портфельдің қалған бөлігі Қазақстан Республикасының Ұлттық Банкіндегі теңгедегі депозиттерде орналастырылған.

Осылайша, МКҚК арнайы резервінің қаражатын инвестициялау саясаты резервтің 100% сақталуын қамтамасыз етеді — егер банк сот шешімі бойынша жабылса, қор бұл ақшаны салымшыларға кепілдік өтемақысын төлеуге жұмсайды.

Дереккөз: Kapital.kz

ФОТОГРАФ.

Вячеслав Батурин

26.10.2018 • 17:551743